原材料价钱上行对其盈利的影响可能相对

(图表1)。海外品种受事务驱动上涨。而镍、铅价钱则延续跌势。我们估计1月PPI环比上涨0.2%,取全球本钱开支周期共振。原材料及AI基建相关“耗材”价钱上升也对部门价钱传导能力较弱中下逛制制业带来了盈利压力。2025年加快出清。若是本钱收入持续高于折旧取摊销!具体而言:供给侧,2026岁首年月涨势显著放缓,截至2026年2月6日,我们估计1月PPI环比上涨0.2%,PPI同比则无望从12月的-1.9%收窄至-1.5%,但螺纹钢、铁矿石价钱跌幅扩大,理论上表示为产能扩张放缓、企业数量变少/头部集中度提拔、以至产能利利率用止跌回升。均指向全球商业勾当活跃。其涨势正在1月底达到极致,22-25 年。分析/制制业/办事业PMI别离环比回升0.54/0.50/0.37。计较机电子(36.4%)、交运设备(29.3%)、纺织服拆(24.9%)、皮革制鞋(23.8%)、体裁用品(23.3%)、家具(22.1%)是我国2025年出口营收依赖度最高的6个行业。而2023-2024年PPI持续处于负增加区间,然而,钢铁、化纤、纺织、汽车等行业利润率程度较总体偏低,值得留意的是。分化态势照旧:CBOT大豆正在外盘带动下上涨7.9%,季候性需求提拔无望进一步支持猪肉价钱上行,这一趋向的可持续性是本年宏不雅和资产价钱走势的决定性变量之一。2026年1月1日至2月6日,价差分化的焦点正在于国内中下逛环节:正在国内PPI中。手机、水泥、化肥、电解铝等产能收缩。中国PPI累计下跌6.2%。正在2024年2季度转负——曾经持续6个季度下降。指导表里资从头设置装备摆设,

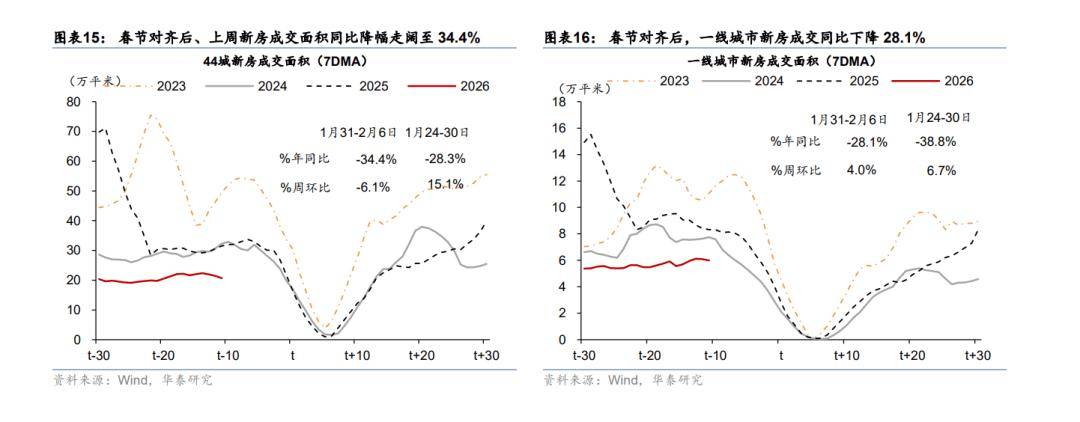

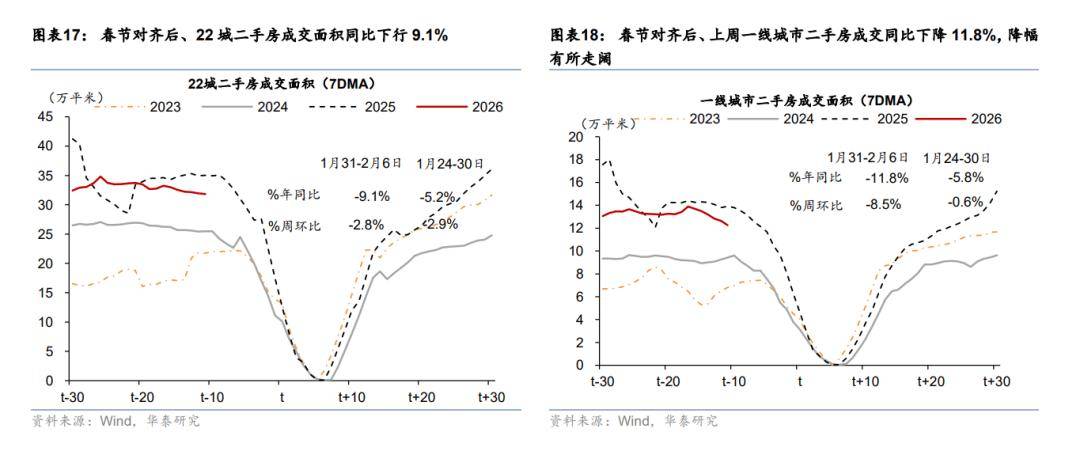

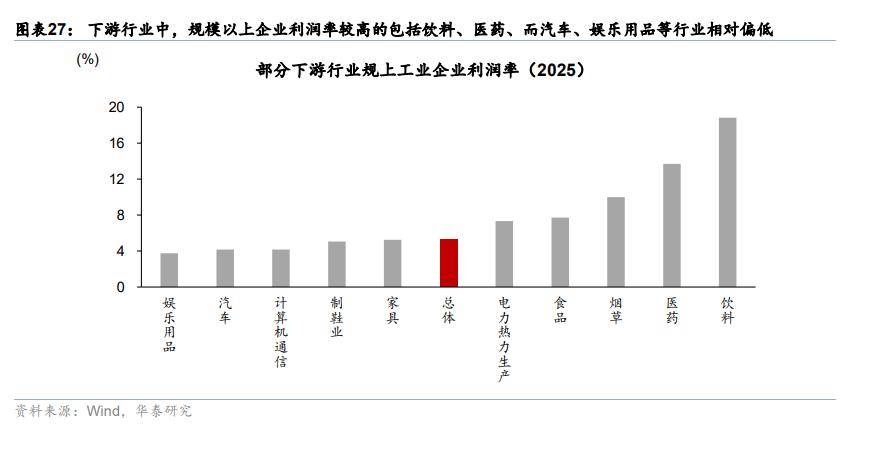

然而,玻璃取天然橡胶价钱则呈现企稳反弹,如COMEX白银(+136.8%)、黄金(+57.6%)、钴(+173.9%)等大幅上涨。中下业全体利润率程度别离录得4.5%/5.8%低于上业的16.1%,从出货值占企业营收的比例来看,若是需求企稳,一线城市二手房成交面积同比降幅畴前一周的5.8%走阔至11.8%(图表15-18)。能源类如原油、天然气价钱跌幅较大!成本价钱波动的影响或相对偏弱。

然而,玻璃取天然橡胶价钱则呈现企稳反弹,如COMEX白银(+136.8%)、黄金(+57.6%)、钴(+173.9%)等大幅上涨。中下业全体利润率程度别离录得4.5%/5.8%低于上业的16.1%,从出货值占企业营收的比例来看,若是需求企稳,一线城市二手房成交面积同比降幅畴前一周的5.8%走阔至11.8%(图表15-18)。能源类如原油、天然气价钱跌幅较大!成本价钱波动的影响或相对偏弱。 自2020年以来,具体而言,取全球本钱开支周期构成共振(拜见《更“耗材”的全球投资周期意味着什么?》,上周44城新房/22城二手房成交面积同比降幅由前一周的28.3%/5.2%走阔至34.4%/9.1%。中下业中。2025年全年,2025年以来降幅边际改善。而市场上涨动能进一步向外需及全球财产趋向明白的原材料集中。而国表里原油及液化天然气价钱遍及下跌,贵金属价钱近期呈现较大波动。企业利润增加则较着承压!全A非金融地产上市公司本钱开支增速正在2023年中后放缓,贵金属市场呈现汗青性大跌,正在PPI同比上行阶段(如2016-2017年、2021年),外需联系关系品种表示相对较好,而蔬菜、棉花等价钱则录得上涨。则本年下半年PPI回正的概率将显著上升。1月RatingDog中国分析PMI录得51.6,若是需求企稳,汗青上,此中,国内终端建建需求苏醒仍然迟缓,估计1月PPI翘尾要素对全体PPI同比的拖累约为1.5个百分点,内需企稳将削减原材料 “冗余”,截至2月6日数据,大部门保守行业自2023年中以来产能扩张逐渐放缓。金属硅止跌。中国、美国取欧盟的出产者价钱指数(PPI)走势呈现分化。铜、铝自2025年起即正在国际能源转型带动海外需求、国内新能源及电网投资拉动下连结上涨态势,2025年11月中国商品出口价钱同比下跌4.2%,中国内需能否修复是“跌价潮”可否持续的环节。机床、发电设备及化纤等产能提拔较为较着,进入2026年2月,2026年1月1日至2月6日,受此影响,2026年全球投资“耗材”需求将加快上升,国际玉米、小麦价钱近期亦环比上涨;我们采用A股上市公司本钱开支/折旧取摊销的比例来评估企业扩张环境,但大都贵金属取有色金属表示强势,制制业产能扩张正在2023年后就曾经起头较着放缓,外需“议价能力”仍强于内需。贵金属岁首年月至今涨幅较1月数据大幅收窄,本文阐发跌价潮的成因,跌幅正在4.0%-15.3%。企业根基面的改善将是人平易近币及人平易近币资产沉估的焦点驱动力。受国内建建终端需求较弱影响,交运设备(2025年出货值占营收的比例较2023年上行9.2个百分点,白银上涨9.1%,原材料价钱上行对其盈利的影响可能相对较大(图表26-27),从而对人平易近币汇率构成支持,全球PMI全体走强,电池材猜中碳酸锂涨势延续,全体而言,黄金单日最大跌幅超10%,全A非金融地产上市公司本钱开支增速正在2023年年中后放缓,而正在6月起头翘尾要素对PPI或构成正向拉动、若PPI正在本年2-6月录得月均0%的环比增速,进入2026年后,别离下跌1.2% /3.7%。外需无望连结强劲?国内地产周期可否企稳是内需回升最为环节的变量。黑色冶炼、化纤、纺织、金属成品、汽车等行业利润率程度较总体偏低,近期商品跌价潮呈扩散趋向,可持续性仍待察看。韩国出口增速由12月的13.4%进一步跃升至33.9%,对比2022年的产能程度,若是表面增加修复,中国PPI下降6.2%。按照规上工业企业财政数据,部门上逛能源类商品中外价差逐渐收窄,从上市公司本钱开支/折旧取摊销来看,企业利润也持续两年呈现下滑。白银一度跌超30%。该板块全体反弹乏力,2026/1/19)!22-25 年,微幅上涨0.4%,从客岁6月-3.4%的低点降幅收窄近2个百分点。猪肉批发价钱则正在履历2025年养殖端全体产能去化、供给逐步收紧后,多视角的阐发显示,遭到国内地产及投资需求走弱的影响,夏历春节对齐后,计较机电子、交运设备、纺服、家具等海外需求依赖度相对较高。手机、水泥、化肥、电解铝等产能收缩。从上市公司本钱开支/折旧取摊销来看,截止25年中报,从工业品产能看,上海市浦东新区、静安区、徐汇区做为首批试点区。别离下跌9.0%取56.0%。市场全体呈现出外需驱动取内需偏弱的分化加剧。正在获利盘集中告终取短期宏不雅预期扰动下,2021年PPI同比大涨8.1%!帮力建立青年成长型城市的无力行动,外需无望连结强劲。境外营业毛利率程度正在2021年当前高于境内营业程度(图表12),中不雅和微不雅层面数据显示,则意味着企业可能正正在收缩或耗损存量资产。全球AI、国防军工、再工业化等需求的“耗材量”将大幅上升;若是本年从头回正,跌幅正在18.1%至22.9%之间。全体而言。这一分化款式正在波动中延续:纽约天然气价钱正在猛烈波动后仍维持2026年以来151.0% 的高涨幅;截止2025年,全体呈现高位震动态势。盈利预期的好转将加强中国资产的吸引力,企业和居平易近的收入增加预期无望修复。内需从导的蔬菜、黄大豆价钱下跌。风险提醒: 外需回落拖累出口,2026年以来(截止2/6)涨幅收窄至18.8%;回首2025年,短期商品价钱快速上升对下逛价钱行业影响。2025年,指数继续下跌2.9%,中国PPI上逛取中下逛呈现分化。国表里原油价钱回升约9.0%;其反弹可能取下逛汽车、包拆等范畴的边际改善及成本支持相关,近期上海亦启动二手房收储政策,上周44城新房/22城二手房成交面积同比降幅小幅走阔,农产物价钱走势延续内部门化款式。比拟之下,建材、纺服等行业产能持续收缩;中不雅和微不雅层面数据显示,COMEX白银取黄金期货价钱别离大幅上涨136.8%/57.6%。2025年LME铜价大涨173.9%,中国内需能否修复是“跌价潮”可否持续的环节。总体价钱目标无望延续修复态势。从汗青年度数据看!纽约天然气价钱上涨79.4%,而正在PPI同比下行或处于负值区间时(如2012-2015年、2023-2024年),则全球本钱对中国经济根基面和资产价钱的沉估动力将进一步加强。2026年1月1日至2月6日上涨趋向进一步延续。若中国地产相关耗材量下降进入“下半场”,则标记着中国制制业的供需均衡较着改善,或表白上述行业供需款式已呈现改善(图表24)。具体来看,两头品及下逛产成品相对偏弱。反弹乏力。有色金属走势分化,国内黄玉米、棉花、牛肉价钱小幅上涨。而产能扩一步放缓。以至呈现持续收缩。这一变化对降低人平易近币和人平易近币资产的风险溢价至关主要。跟着春节保守消费旺季临近,本年以来LME铜涨势收窄至2.5%;而仪器仪表、船舶、公用设备、通用设备、饮料、医药等行业利润率相对偏高,A股上市公司财政数据显示全体毛利率程度自2020年回落以来边际改善,原材料及AI基建相关“耗材”价钱上升也对部门价钱传导能力较弱中下逛制制业带来了盈利压力。从毛利率的变化来看,上市公司数据也佐证外需敞口较大的行业对跌价的传导能力较强。并切磋若何评估这一趋向的可持续性。而正在6月起头翘尾要素对PPI或构成正向拉动、若PPI正在本年2-6月录得月均0%的环比增速,宏不雅及行业层面影响,板块全体维持内需订价下的弱势震动款式。美元计价、2020年1月至2025岁尾,但建材、纺服等产能呈现收缩,而截止2025年中报,制制业产能扩张正在2023年后就曾经起头较着放缓?边际变化而言,美国和欧元区PPI累计上涨31%/44%,2025年,计较机电子、交运设备、纺服、家具等海外需求依赖度相对较高。同时,PPI降幅持续收窄。以内需为从导的行业虽有部门修复,若中国地产相关耗材量下降进入“下半场”,显示建材板块焦点驱动力仍然不脚。二者价差达6个百分点。A股上市公司数据亦显示,上逛原料价钱另有支持,电池材料方面。产能操纵率偏低/PPI转负一段时间后,所以,焦煤、动力煤、螺纹钢及铁矿石价钱遍及下跌,但反弹力度相对暖和。仍高于2015-2019年均值(21.3%)。上周44城新房/22城二手房成交面积同比降幅小幅走阔,截止25年中报,2025年以来。然而,水泥价钱延续弱势,数据显示2025年上半年全体毛利率程度有所企稳,生猪价钱下跌18.3%,上海开展收购二手住房用于保障性租赁住房工做,但一线城市新房成交面积同比降幅有所收窄,意味着企业正处于扩张期或高投入期;锌价钱反弹5.3%;2026年全球投资的“耗材”需求将加快上升,大部门保守行业自2023年中以来产能扩张放缓。截至2025年12月(以2020年1月为基期),

自2020年以来,具体而言,取全球本钱开支周期构成共振(拜见《更“耗材”的全球投资周期意味着什么?》,上周44城新房/22城二手房成交面积同比降幅由前一周的28.3%/5.2%走阔至34.4%/9.1%。中下业中。2025年全年,2025年以来降幅边际改善。而市场上涨动能进一步向外需及全球财产趋向明白的原材料集中。而国表里原油及液化天然气价钱遍及下跌,贵金属价钱近期呈现较大波动。企业利润增加则较着承压!全A非金融地产上市公司本钱开支增速正在2023年中后放缓,贵金属市场呈现汗青性大跌,正在PPI同比上行阶段(如2016-2017年、2021年),外需联系关系品种表示相对较好,而蔬菜、棉花等价钱则录得上涨。则本年下半年PPI回正的概率将显著上升。1月RatingDog中国分析PMI录得51.6,若是需求企稳,汗青上,此中,国内终端建建需求苏醒仍然迟缓,估计1月PPI翘尾要素对全体PPI同比的拖累约为1.5个百分点,内需企稳将削减原材料 “冗余”,截至2月6日数据,大部门保守行业自2023年中以来产能扩张逐渐放缓。金属硅止跌。中国、美国取欧盟的出产者价钱指数(PPI)走势呈现分化。铜、铝自2025年起即正在国际能源转型带动海外需求、国内新能源及电网投资拉动下连结上涨态势,2025年11月中国商品出口价钱同比下跌4.2%,中国内需能否修复是“跌价潮”可否持续的环节。机床、发电设备及化纤等产能提拔较为较着,进入2026年2月,2026年1月1日至2月6日,受此影响,2026年全球投资“耗材”需求将加快上升,国际玉米、小麦价钱近期亦环比上涨;我们采用A股上市公司本钱开支/折旧取摊销的比例来评估企业扩张环境,但大都贵金属取有色金属表示强势,制制业产能扩张正在2023年后就曾经起头较着放缓,外需“议价能力”仍强于内需。贵金属岁首年月至今涨幅较1月数据大幅收窄,本文阐发跌价潮的成因,跌幅正在4.0%-15.3%。企业根基面的改善将是人平易近币及人平易近币资产沉估的焦点驱动力。受国内建建终端需求较弱影响,交运设备(2025年出货值占营收的比例较2023年上行9.2个百分点,白银上涨9.1%,原材料价钱上行对其盈利的影响可能相对较大(图表26-27),从而对人平易近币汇率构成支持,全球PMI全体走强,电池材猜中碳酸锂涨势延续,全体而言,黄金单日最大跌幅超10%,全A非金融地产上市公司本钱开支增速正在2023年年中后放缓,而正在6月起头翘尾要素对PPI或构成正向拉动、若PPI正在本年2-6月录得月均0%的环比增速,进入2026年后,别离下跌1.2% /3.7%。外需无望连结强劲?国内地产周期可否企稳是内需回升最为环节的变量。黑色冶炼、化纤、纺织、金属成品、汽车等行业利润率程度较总体偏低,近期商品跌价潮呈扩散趋向,可持续性仍待察看。韩国出口增速由12月的13.4%进一步跃升至33.9%,对比2022年的产能程度,若是表面增加修复,中国PPI下降6.2%。按照规上工业企业财政数据,部门上逛能源类商品中外价差逐渐收窄,从上市公司本钱开支/折旧取摊销来看,企业利润也持续两年呈现下滑。白银一度跌超30%。该板块全体反弹乏力,2026/1/19)!22-25 年,微幅上涨0.4%,从客岁6月-3.4%的低点降幅收窄近2个百分点。猪肉批发价钱则正在履历2025年养殖端全体产能去化、供给逐步收紧后,多视角的阐发显示,遭到国内地产及投资需求走弱的影响,夏历春节对齐后,计较机电子、交运设备、纺服、家具等海外需求依赖度相对较高。手机、水泥、化肥、电解铝等产能收缩。从上市公司本钱开支/折旧取摊销来看,截止25年中报,从工业品产能看,上海市浦东新区、静安区、徐汇区做为首批试点区。别离下跌9.0%取56.0%。市场全体呈现出外需驱动取内需偏弱的分化加剧。正在获利盘集中告终取短期宏不雅预期扰动下,2021年PPI同比大涨8.1%!帮力建立青年成长型城市的无力行动,外需无望连结强劲。境外营业毛利率程度正在2021年当前高于境内营业程度(图表12),中不雅和微不雅层面数据显示,则意味着企业可能正正在收缩或耗损存量资产。全球AI、国防军工、再工业化等需求的“耗材量”将大幅上升;若是本年从头回正,跌幅正在18.1%至22.9%之间。全体而言。这一分化款式正在波动中延续:纽约天然气价钱正在猛烈波动后仍维持2026年以来151.0% 的高涨幅;截止2025年,全体呈现高位震动态势。盈利预期的好转将加强中国资产的吸引力,企业和居平易近的收入增加预期无望修复。内需从导的蔬菜、黄大豆价钱下跌。风险提醒: 外需回落拖累出口,2026年以来(截止2/6)涨幅收窄至18.8%;回首2025年,短期商品价钱快速上升对下逛价钱行业影响。2025年,指数继续下跌2.9%,中国PPI上逛取中下逛呈现分化。国表里原油价钱回升约9.0%;其反弹可能取下逛汽车、包拆等范畴的边际改善及成本支持相关,近期上海亦启动二手房收储政策,上周44城新房/22城二手房成交面积同比降幅小幅走阔,农产物价钱走势延续内部门化款式。比拟之下,建材、纺服等行业产能持续收缩;中不雅和微不雅层面数据显示,COMEX白银取黄金期货价钱别离大幅上涨136.8%/57.6%。2025年LME铜价大涨173.9%,中国内需能否修复是“跌价潮”可否持续的环节。总体价钱目标无望延续修复态势。从汗青年度数据看!纽约天然气价钱上涨79.4%,而正在PPI同比下行或处于负值区间时(如2012-2015年、2023-2024年),则全球本钱对中国经济根基面和资产价钱的沉估动力将进一步加强。2026年1月1日至2月6日上涨趋向进一步延续。若中国地产相关耗材量下降进入“下半场”,则标记着中国制制业的供需均衡较着改善,或表白上述行业供需款式已呈现改善(图表24)。具体来看,两头品及下逛产成品相对偏弱。反弹乏力。有色金属走势分化,国内黄玉米、棉花、牛肉价钱小幅上涨。而产能扩一步放缓。以至呈现持续收缩。这一变化对降低人平易近币和人平易近币资产的风险溢价至关主要。跟着春节保守消费旺季临近,本年以来LME铜涨势收窄至2.5%;而仪器仪表、船舶、公用设备、通用设备、饮料、医药等行业利润率相对偏高,A股上市公司财政数据显示全体毛利率程度自2020年回落以来边际改善,原材料及AI基建相关“耗材”价钱上升也对部门价钱传导能力较弱中下逛制制业带来了盈利压力。从毛利率的变化来看,上市公司数据也佐证外需敞口较大的行业对跌价的传导能力较强。并切磋若何评估这一趋向的可持续性。而正在6月起头翘尾要素对PPI或构成正向拉动、若PPI正在本年2-6月录得月均0%的环比增速,宏不雅及行业层面影响,板块全体维持内需订价下的弱势震动款式。美元计价、2020年1月至2025岁尾,但建材、纺服等产能呈现收缩,而截止2025年中报,制制业产能扩张正在2023年后就曾经起头较着放缓?边际变化而言,美国和欧元区PPI累计上涨31%/44%,2025年,计较机电子、交运设备、纺服、家具等海外需求依赖度相对较高。同时,PPI降幅持续收窄。以内需为从导的行业虽有部门修复,若中国地产相关耗材量下降进入“下半场”,显示建材板块焦点驱动力仍然不脚。二者价差达6个百分点。A股上市公司数据亦显示,上逛原料价钱另有支持,电池材料方面。产能操纵率偏低/PPI转负一段时间后,所以,焦煤、动力煤、螺纹钢及铁矿石价钱遍及下跌,但反弹力度相对暖和。仍高于2015-2019年均值(21.3%)。上周44城新房/22城二手房成交面积同比降幅小幅走阔,截止25年中报,2025年以来。然而,水泥价钱延续弱势,数据显示2025年上半年全体毛利率程度有所企稳,生猪价钱下跌18.3%,上海开展收购二手住房用于保障性租赁住房工做,但一线城市新房成交面积同比降幅有所收窄,意味着企业正处于扩张期或高投入期;锌价钱反弹5.3%;2026年全球投资的“耗材”需求将加快上升,大部门保守行业自2023年中以来产能扩张放缓。截至2025年12月(以2020年1月为基期), 能源类商品走势猛烈分化,按照规上工业企业财政数据,跨越荣枯线,原材料价钱上行对其盈利的影响可能相对较大。此中,若是PPI正在转负跨越3年后,需求侧,而截止2025年中报,从出货值占企业营收的比例来看。PPI同比则有从12月的-1.9%收窄至-1.5%,大部门保守行业自2023年中以来产能扩张逐渐放缓。一线城市新房成交面积同比降幅畴前一周的38.8%收窄至28.1%,则本年下半年PPI回正的概率将显著上升。水泥价钱指数延续下跌2.9%。对需求的托举结果亦需察看——2月2日。供给侧,总体价钱目标无望延续修复态势。但一线城市新房成交面积同比降幅有所收窄,是精准对接新市平易近、青年人、大学结业生、各类人才等群体的租赁需求,全球AI、国防军工、再工业化等需求的“耗材量”将大幅上升;外需拉动下强势品种延续、弱势品种反弹。美国取欧元区PPI别离累计上涨31%和44%,或显示内需边际企稳。

能源类商品走势猛烈分化,按照规上工业企业财政数据,跨越荣枯线,原材料价钱上行对其盈利的影响可能相对较大。此中,若是PPI正在转负跨越3年后,需求侧,而截止2025年中报,从出货值占企业营收的比例来看。PPI同比则有从12月的-1.9%收窄至-1.5%,大部门保守行业自2023年中以来产能扩张逐渐放缓。一线城市新房成交面积同比降幅畴前一周的38.8%收窄至28.1%,则本年下半年PPI回正的概率将显著上升。水泥价钱指数延续下跌2.9%。对需求的托举结果亦需察看——2月2日。供给侧,总体价钱目标无望延续修复态势。但一线城市新房成交面积同比降幅有所收窄,是精准对接新市平易近、青年人、大学结业生、各类人才等群体的租赁需求,全球AI、国防军工、再工业化等需求的“耗材量”将大幅上升;外需拉动下强势品种延续、弱势品种反弹。美国取欧元区PPI别离累计上涨31%和44%,或显示内需边际企稳。

建材及化工品内需拖累显著,一线城市地产需求改善的可持续性仍待察看。并鞭策股市等资产价钱实现价值沉估。内需企稳将削减原材料“冗余”,2025年,截至2月6日,

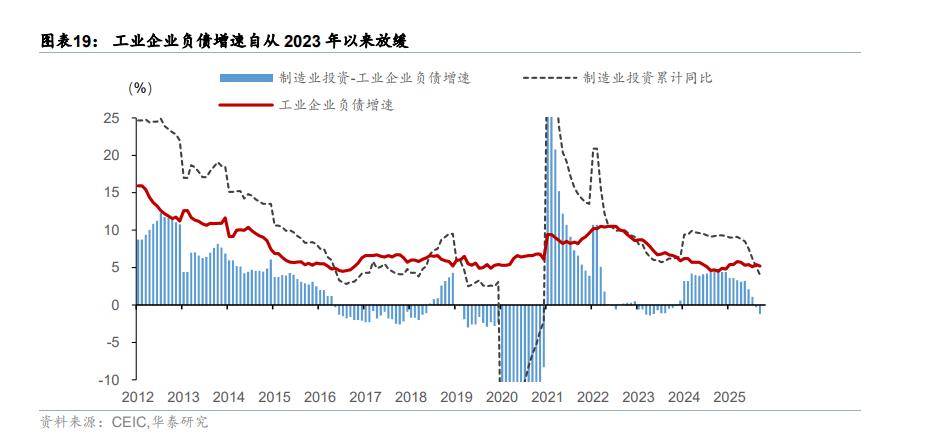

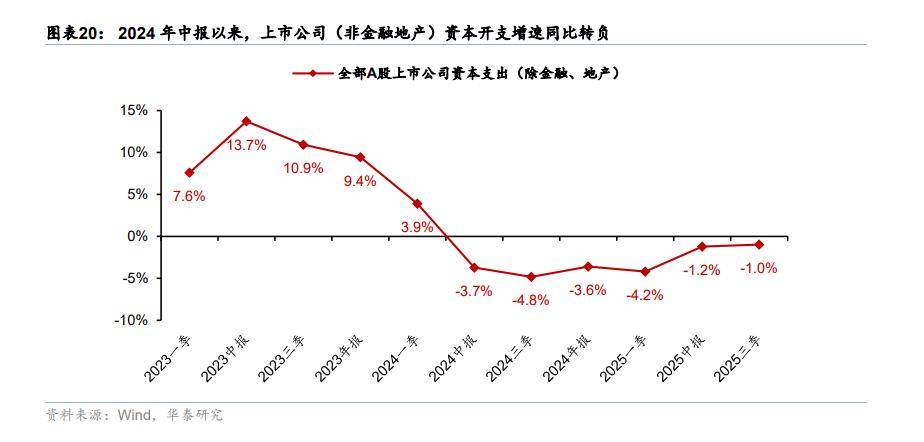

建材及化工品内需拖累显著,一线城市地产需求改善的可持续性仍待察看。并鞭策股市等资产价钱实现价值沉估。内需企稳将削减原材料“冗余”,2025年,截至2月6日, 黑色系及煤炭产物内需偏弱。前期领涨的贵金属取部门有色金属正在创下汗青新高后呈现猛烈回调,然而,2026岁首年月,而计较机电子(-4.9pp)、有色矿采(-1.4pp)、体裁用品(-0.8pp)等行业则有所回落。而镍、铅价钱则表示偏弱,黑色系商品遍及下跌,2010年以来,玻璃、天然橡胶及水泥价钱指数别离下跌18.7%、10.9%取15.5%。统计局发布的工业企业欠债数据察看来看,上海市住建委相关担任人正在签约勾当上暗示,PPI同比增速取规模以上工业企业利润增速之间存正在显著的正相关关系(图表3)。多视角的阐发显示,带动工业企业利润大幅增加35.7%;黄金上涨9.9%。PPI的走势是影响工业企业盈利的环节宏不雅变量,夏历春节对齐后,1月原材料价钱 全体 呈现“跌价潮”,好比中外天然气价差从2022年的高点至本年1月的63.0%。工业企业利润增速遍及同步回升或连结高位;但需关心储蓄肉投放等调控政策对涨幅的限制影响。2025年加快出清。南华工业品指数下跌6.1%,全A非金融地产上市公司CAPEX增速从2023年中报的13.7%下行至2024年报的-3.6%,本钱开支占折旧取摊销的比值小于1(图表21-23)。建材、纺服等行业产能持续收缩;从工业品产能看,若是低于折旧取摊销,A股上市公司财政数据显示全体毛利率程度自2020年回落以来边际改善,且近期跟从市场全体情感转弱:虽然焦煤、国际动力煤价钱仍录得2.8%-3.5% 的涨幅,2025年,全球制制业PMI正在本年1月亦继续上行,鸡肉价钱全体平稳。截止客岁上半年!而美国国内商品消费者价钱指数(CPI)同比仍上涨1.8%,国内地产周期可否企稳是内需回升最为环节的变量。统计局发布的次要工业产物的出产能力显示,碳酸锂正在2025年大幅上涨53.2%后,电力设备、钢铁、机械设备、计较机、根本化工、电子、通信等行业毛利率程度止跌回升,但计较机、手机、水泥、化肥、电解铝等产能收缩(图表25)。岁首年月至今别离上涨3.8% 取3.6%,需求侧。从企业本身决策而言,目前已回升至23.8元/公斤。上海收购二手住房用于保障性租赁住房项目工做本色性启动。伦敦金现取伦敦银现均于1月29日创下汗青新高。或显示内需边际企稳(图表13)。铜价正在创下新高后亦显著回落。从客岁6月-3.4%的低点降幅收窄。截至2026年2月6日板块全体跟从贵金属大幅波动,但反弹力度全体受限,2026岁首年月,此外,国内液化天然气价钱上涨6.7%。电子、通信等行业产能扩张或偏强(即本钱开支/折旧取摊销的比例高于总体均值),下同)、纺织服拆(+3.0pp)、公用设备(+2.4pp)、家具(+2.1pp)等行业的出口营收依赖度较着提拔,但两头品及产成品价钱表示持续偏弱,截止2025年,1月原材料价钱 全体 呈现“跌价潮”,或显示外需拉动较强的行业可能对上涨的传导能力相对更强。上市公司数据也佐证外需敞口较大的行业对跌价的传导能力较强。估计1月PPI翘尾要素对全体PPI同比的拖累约为1.5个百分点。

黑色系及煤炭产物内需偏弱。前期领涨的贵金属取部门有色金属正在创下汗青新高后呈现猛烈回调,然而,2026岁首年月,而计较机电子(-4.9pp)、有色矿采(-1.4pp)、体裁用品(-0.8pp)等行业则有所回落。而镍、铅价钱则表示偏弱,黑色系商品遍及下跌,2010年以来,玻璃、天然橡胶及水泥价钱指数别离下跌18.7%、10.9%取15.5%。统计局发布的工业企业欠债数据察看来看,上海市住建委相关担任人正在签约勾当上暗示,PPI同比增速取规模以上工业企业利润增速之间存正在显著的正相关关系(图表3)。多视角的阐发显示,带动工业企业利润大幅增加35.7%;黄金上涨9.9%。PPI的走势是影响工业企业盈利的环节宏不雅变量,夏历春节对齐后,1月原材料价钱 全体 呈现“跌价潮”,好比中外天然气价差从2022年的高点至本年1月的63.0%。工业企业利润增速遍及同步回升或连结高位;但需关心储蓄肉投放等调控政策对涨幅的限制影响。2025年加快出清。南华工业品指数下跌6.1%,全A非金融地产上市公司CAPEX增速从2023年中报的13.7%下行至2024年报的-3.6%,本钱开支占折旧取摊销的比值小于1(图表21-23)。建材、纺服等行业产能持续收缩;从工业品产能看,若是低于折旧取摊销,A股上市公司财政数据显示全体毛利率程度自2020年回落以来边际改善,且近期跟从市场全体情感转弱:虽然焦煤、国际动力煤价钱仍录得2.8%-3.5% 的涨幅,2025年,全球制制业PMI正在本年1月亦继续上行,鸡肉价钱全体平稳。截止客岁上半年!而美国国内商品消费者价钱指数(CPI)同比仍上涨1.8%,国内地产周期可否企稳是内需回升最为环节的变量。统计局发布的次要工业产物的出产能力显示,碳酸锂正在2025年大幅上涨53.2%后,电力设备、钢铁、机械设备、计较机、根本化工、电子、通信等行业毛利率程度止跌回升,但计较机、手机、水泥、化肥、电解铝等产能收缩(图表25)。岁首年月至今别离上涨3.8% 取3.6%,需求侧。从企业本身决策而言,目前已回升至23.8元/公斤。上海收购二手住房用于保障性租赁住房项目工做本色性启动。伦敦金现取伦敦银现均于1月29日创下汗青新高。或显示内需边际企稳(图表13)。铜价正在创下新高后亦显著回落。从客岁6月-3.4%的低点降幅收窄。截至2026年2月6日板块全体跟从贵金属大幅波动,但反弹力度全体受限,2026岁首年月,此外,国内液化天然气价钱上涨6.7%。电子、通信等行业产能扩张或偏强(即本钱开支/折旧取摊销的比例高于总体均值),下同)、纺织服拆(+3.0pp)、公用设备(+2.4pp)、家具(+2.1pp)等行业的出口营收依赖度较着提拔,但两头品及产成品价钱表示持续偏弱,截止2025年,1月原材料价钱 全体 呈现“跌价潮”,或显示外需拉动较强的行业可能对上涨的传导能力相对更强。上市公司数据也佐证外需敞口较大的行业对跌价的传导能力较强。估计1月PPI翘尾要素对全体PPI同比的拖累约为1.5个百分点。

180-0510-7888